2020年のコロナ禍でいよいよ日本経済はヤバくなってきました。それ以前から不況は確定していたけどトドメを刺された感があります。

泥船で滝つぼに向かっているような状況。悲惨です。

そこで、自分の将来を明るくすべく開始したのがつみたてNISA。楽天証券を選んだので、その理由も書いていきます。

つみたてNISAとは?

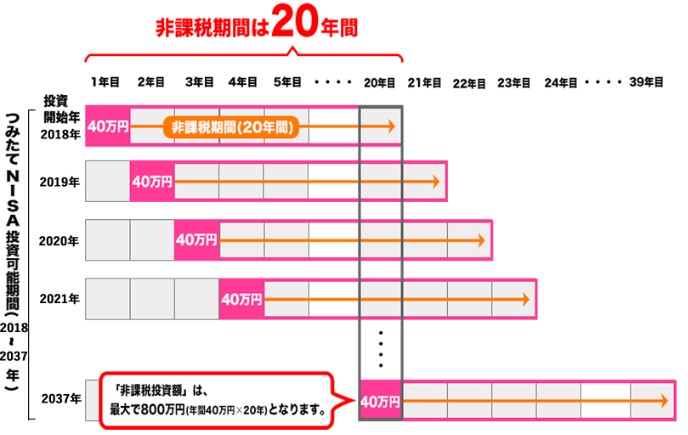

2018年から始まったつみたてNISAは、1年間で40万円以内なら税金がかからない少額投資非課税制度。

1つの箱があって、その箱の中に証券を入れていくイメージです。

非課税期間は20年で頻繁な分配金の支払いが無いから長期目線で投資するのに適していると言えます。

非課税枠は年間40万円が限度になっていて、月にすると限度額は33,333円。

商品も金融庁が太鼓判を押したもので、銀行がやってる投資信託みたいにぼったくられることも無いので安心です。

NISAは「Nippom Individual Savings Account」

の頭文字を取ったもの。

つみたてニーサはなんで始まったの?

それまでもNISAはあったけど

若い世代の利用が少なかったんだ。

非課税枠を作って長期で資産形成してもらうのが目的。

年金制度は崩壊するからね。

年金払ってやれんから老後資金は自分で準備してね!

そのかわり税金は取らんからって事やな。

つみたてNISAは儲かるの?

データでは1987年以降、全世界株式10年間の運用で元本割れがあったのは僅か1.5%、20年間の運用では0%。

バブル崩壊やリーマンショックがあっても、必ず景気は回復してるので、eMAXIS Slim等の全世界株式で長期運用すれば損益にならない事になります。

投資に絶対は無いけど、何もしない方がリスクだし、積立投資を始めるなら若いうちがいいです。

つみたてNISAを楽天証券で始めた理由

つみたてNISAはどこの銀行・証券でも可能。

ネット証券にして、毎月自動で購入できるのが楽です。

その中で選んだのは楽天証券。もともと楽天銀行の口座を持ってたし、メリットも複数あったからです。下で紹介します。

楽天カード決済でポイントが貯まる

楽天カード決済にすれば1%分のポイントが付きます。マックス40万円を積み立てると1%分の4,000ポイントをゲット。

ポイントが貯まるの対象は月5万円までだけど、つみたてNISAには関係なし。

楽天カード![]() は楽天経済圏へのパスポートみたいなものなんで持っておきましょう。

は楽天経済圏へのパスポートみたいなものなんで持っておきましょう。

マネーブリッジで金利0.1%に!

楽天証券はスイープ機能(自動入出金)があります。マネーブリッジと呼ばれるやつですね。

楽天銀行の口座から自動で証券口座へ振り込んでくれるから手間いらず。楽天銀行口座に預金額だけ気を付ければいいんで面倒くさがりには嬉しいシステム。

更に楽天銀行の普通預金金利が0.1%に優遇されます。地銀は0.001%だから何と100倍!今の時代メチャクチャお得です。

楽天ポイント投資ができる

もう一つやらないと勿体ないのがポイント投資。

最初知らなかったんで、証券ポイントにしてたのを慌てて楽天スーパーポイントコースにしました。

これを設定するとSPUが+1倍の条件達成。つまり楽天市場で買い物する時ポイント4倍の人は5倍になるわけです。

1銘柄に500円以上という縛りはあるけど、つみたてNISAの場合は考えなくていいです。

つみたてNISAを始める前の心構え

積立イメージ(金融庁HPより転用)

つみたてNISAも万能じゃないので、注意した点を挙げます。

他の口座を持っていない前提なので、損益通算(複数の証券口座を持っている場合、利益と損益を合算して課税額を減らす)は省きました。

それとつみたてNISAは長期投資と捉えているので、繰越控除(損益分を翌年以降の利益と相殺して課税額を減らす)も省きます。

長期保有を覚悟

値動きが激しく短期で利益が出るような商品は扱ってません。

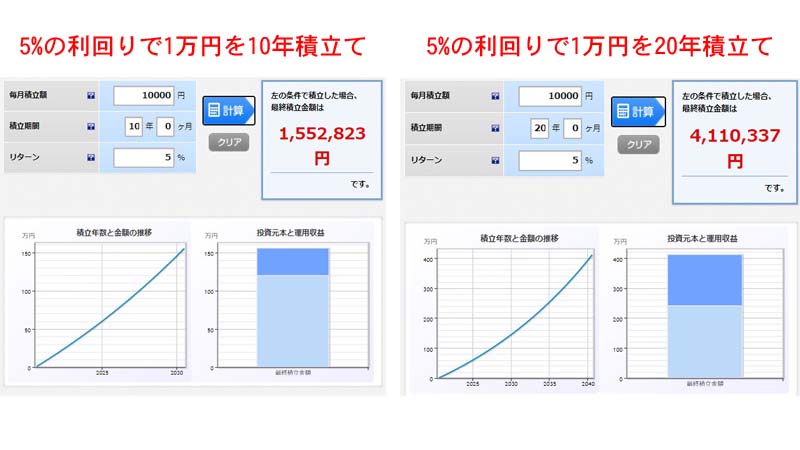

1万円を10年間運用して、利率が5%と仮定すると、積立総額が120万円で運用収益は約153万円。

20年間運用すると、複利の力で積立総額が240万円で運用収益は約411万円に伸びます。

なので10年~20年スパンで考えて、放置するくらいの気持ちでいます。

最初から満額かけない

投資は余剰資金でやるもの。自分のお金が増減する感覚に慣れるためにも、限度額の投下はしませんでした。

長く続ける事が一番大事なので、とりあえず1万円とか3つのファンドに1,000円ずつで様子見して、途中で増額するのもアリ。

日本株集中投資はしない

日本人だから日本株にしとこうという考えはキケン。

好況のピークは過ぎていて、消費税増税やコロナ禍で景気は後退、人口も減少してお先真っ暗です。

なので米国株や全世界株のインデックス投資が安全。

例えばVTIだけでも分散が効いているし、僕はそうしてます。

まとめ

投資と言われたら難しそうとか、資金ある人がする事と思われがちだけど、つみたてNISAは弱小会社員でもできる設計です。

マネーブリッジを使えば、個別株やFXと違って淡々と積み立てるだけで時間も取られません。

万が一の時は途中でやめる事もできるけど「全世界株式を買って放置戦法」でほぼ勝てるんで、検討している人は少額からでもいいからやってみましょう。

コメント